Que retenir de la 4e édition de l’étude Velometrics ?

La 4e édition de l’étude Velometrics menée par Gravelpassion.fr et Velopack du 7 au 29 mars met en lumière les spécificités du gravel par rapport au vélo de route. « La route apparaît comme un univers plus jeune, plus intense, plus premium et plus équipé. Le pratiquant roule plus, participe davantage aux événements, investit plus dans son matériel, adopte plus massivement le cadre carbone, les roues carbone et l’électronique, et conserve un lien plus direct à la performance. De son côté, le gravel confirme sa singularité. Il attire un public plus mature, reste plus divers dans ses configurations, plus modéré dans ses budgets, plus ouvert dans ses usages, plus attaché aux parcours, à la nature, à la polyvalence et à l’expérience », indique le rapport. L’étude repose sur les réponses de 1.293 pratiquants, collectées via un questionnaire diffusé aux communautés respectives des deux sites, sur les réseaux sociaux, aux clubs FFC et FFVélo. Dans le détail, 85 % des répondants déclarent rouler sur des chemins mixtes, 52 % sur des chemins stabilisés, 45 % sur des voies vertes et 39 % sur des chemins engagés. « Autrement dit, le gravel est d’abord une pratique de l’entre-deux. Ce n’est ni la route pure, ni le tout-terrain dur. C’est un usage hybride, polyvalent, adaptable, où la variété du terrain compte plus que sa technicité extrême. La part non négligeable des chemins engagés montre qu’une frange de la pratique aime sortir du confort, mais elle ne suffit pas à redéfinir la norme », précise l’étude qui note que le vélo électrique reste marginal dans l’échantillon interrogé. 98,2 % des répondants route roulent en vélo musculaire, contre 96,9 % en gravel. L’électrique existe, mais il demeure très minoritaire : 1,8 % en route, 3,1 % en gravel.

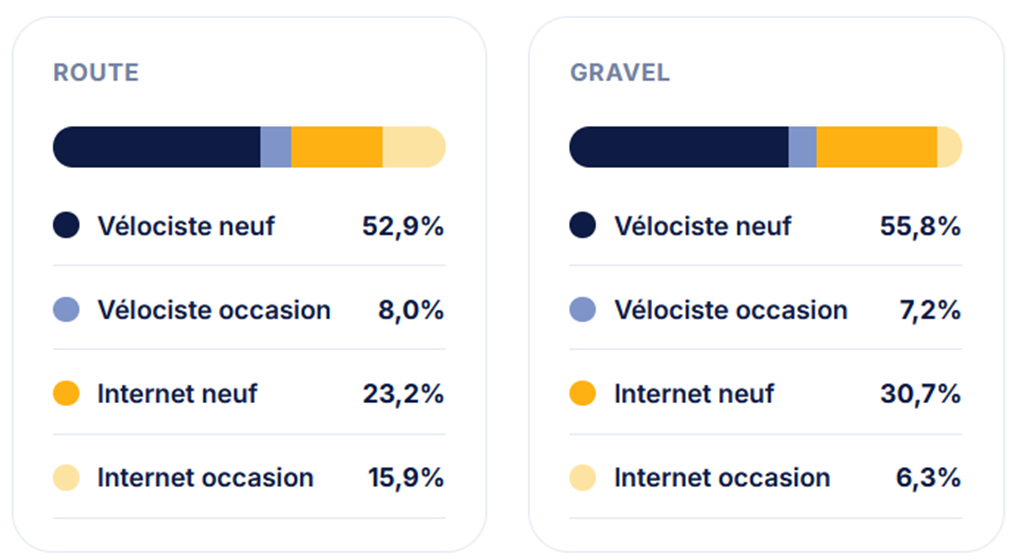

Le matériau du cadre est l’un des indicateurs les plus parlants de la différence entre les deux pratiques. Sur route, le carbone est ultra dominant : 83,5 % des répondants roulent sur un cadre carbone. L’aluminium tombe à 11,9 %, l’acier à 3,3 % et le titane à 1,2 %. En gravel, la hiérarchie est beaucoup plus ouverte. Le carbone reste premier, mais à 48,1 % seulement. L’aluminium suit de très près à 37,0 %, puis l’acier à 8,5 % et le titane à 6,3 %. « La route est aujourd’hui un marché massivement premiumisé, dans lequel le carbone s’est imposé comme standard. Le gravel conserve, lui, une diversité de matériaux beaucoup plus cohérente avec la variété de ses usages, de ses budgets et de ses imaginaires », indique l’auteur de l’étude. Le classement des marques confirme aussi la différence de culture entre les deux pratiques. Sur route, le leadership est porté par Specialized (10,4 %), devant Trek (8,3 %), Giant (8,0 %), Canyon (7,4 %), puis Van Rysel et Scott (7,2 % chacun). En gravel, la hiérarchie change. Origine arrive en tête (10,2 %), devant Canyon (7,2 %), Nakamura (7,0 %), Specialized (6,7 %) et Cannondale (5,1 %). Idem pour les marques de pneus qui révèlent deux marchés très différents. Sur route, Continental domine très largement avec 51,5 % des réponses hors “Autre”, loin devant Hutchinson (12,1 %), Vittoria (9,1 %), Schwalbe (8,3 %) et Michelin (8,1 %). En gravel, le paysage change complètement. Hutchinson s’impose à 41,8 %, devant Schwalbe (14,9 %) puis Continental (8,5 %). Les positions suivantes sont beaucoup plus éclatées. Sur les groupes, la domination de Shimano reste très nette dans les deux disciplines. En route, 78,3 % des répondants roulent en Shimano, contre 18,2 % en Sram. En gravel, Shimano reste devant (68,3 %), mais Sram remonte significativement (27,4 %). Malgré la progression du direct-to-consumer et de la vente en ligne, le vélociste reste le canal principal d’achat du vélo dans les deux univers. Il représente 52,9 % des achats en route et 55,8 % en gravel. L’achat neuf sur Internet pèse 23,2 % en route et 30,7 % en gravel. A noter que quand on élargit l’étude aux équipements au sens large, le canal dominant devient très nettement le e-commerce. 69,6 % des répondants route et 63,3 % des répondants gravel déclarent acheter la majorité de leurs équipements en ligne. Alltricks domine très largement. L’enseigne représente 49,5 % des plateformes principales citées en route et 60,8 % en gravel. Très loin derrière apparaissent Décathlon, Bike24, Materiel-velo.com, Deporvillage.